九游体育 一颗软糖卖出近28亿,阿麦斯的5.3亿分成与超14亿欠债狂飙

《港湾买卖不雅察》萧秀妮

2026年4月28日,阿麦斯食物(集团)股份有限公司(以下简称,阿麦斯)递表港交所,好意思银证券、招商证券国际、摩根大通为联席保荐机构。

这家以“夸耀+健康”为双引擎的糖果企业,用二十余年时分,把一颗创意软糖卖进专家80多个国度和地区,交出了一份营收三年翻倍、净利润三年增长超3.3倍的答卷,试图拿下“中国糖果第一股”的头衔。

亮眼的增长弧线与专家化布局之下,高比例外洋营收推升贸易成本、客户与供应商双向连合、短期债务范畴急剧扩张、企业内控合规存在弊端等一系列践诺问题相继而至,共同组成了阿麦斯IPO路上必须直面的“甘好意思包袱”。老本市集从不单看增长速率,更敬重增长质地与风险底线,当一颗软糖走向老本市集,它的甜与苦,齐将被放在聚光灯下逐个检视。

三年营收破27亿,软糖赛说念跑出专家增速冠军

阿麦斯的成长史,是中国失业食物出海的典型样本。公司前身深圳市金多多食物有限公司,天眼查暴露其建树于2004年,从发轫的OEM代工起步,渐渐升级为ODM原始狡计制造商,再打造出“阿麦斯”、“贝欧宝”两大自有品牌,完成从代工贴牌到自主立异、从国内代工到专家分销的越过式转型。收尾现在,公司居品遮盖专家卓越80个国度和地区,以创意糖果与养分糖果双轮启动,成为专家糖果行业形式中的新锐力量。

弗若斯特沙利文数据暴露,按2025年零卖额计算,阿麦斯是专家第五大软糖公司、中国最大糖果公司;2023年至2025年,公司以61.90%的复合年增长率,成为专家前30大糖果公司中增速最快的企业,远超同期行业5.90%的平均增速。

这份增长势能,径直反应在财务数据上。2023年至2025年(论说期内),公司营业收入辩认为10.70亿元、15.71亿元、27.82亿元,三年间增长近1.6倍;同期净利润辩认为1.37亿元、1.98亿元、6.00亿元,2025年净利润同比激增203.03%;公司毛利率辩认为42.10%、41.90%、49.60%,2025年毛利率大幅升迁7.7个百分点。

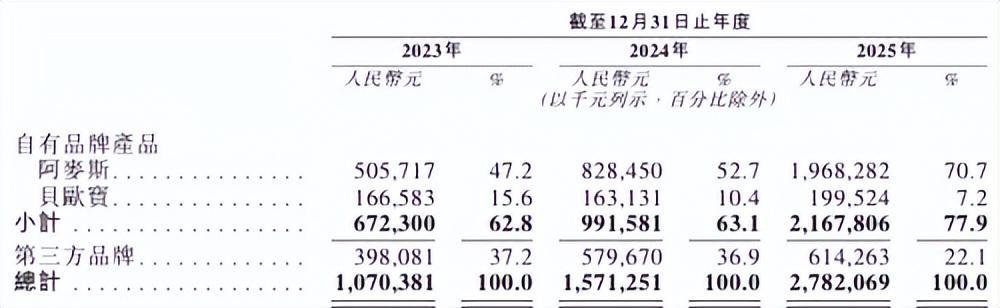

收入结构层面,阿麦斯已完成从代工启动到品牌启动的转型。论说期内,公司自有品牌收入辩认为6.72亿元、9.92亿元、21.68亿元,占总收入比重从62.80%飙升至77.90%。其中创意糖果品牌“阿麦斯”成为富饶增长引擎,收入从5.06亿元增至19.68亿元,占总收入比重从47.20%跃升至70.70%,4D积木软糖、皮乐士剥皮软糖、音芙音乐棒棒糖等爆款居品,赞助起公司的中枢营收与利润。

但在居品结构高度连合、对爆款依赖度捏续升迁的配景下,公司研发进入不足的问题日益突显,或将径直制约恒久立异智商与居品迭代成果。论说期内,公司研发开支辩认为729.20万元、1527.90万元、1825.80万元,占收入比重仅0.70%、1.00%、0.70%,研发进入远低于销售用度进入。行动创意启动型企业,研发进入不足可能导致居品立异乏力,难以捏续推出爆款居品;养分糖果赛说念需捏续进入研发赞助配方升级,而公司研发进入有限,可能影响“贝欧宝”品牌的健康化转型。

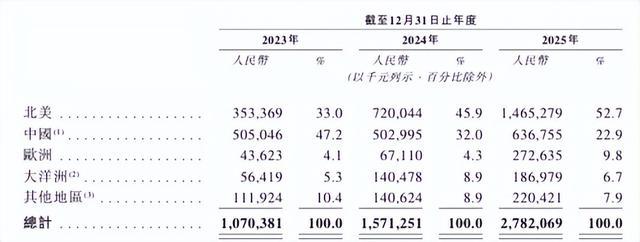

区别于多数深耕国内市集的失业食物企业,阿麦斯走了一条“反向专家化”道路,外洋市集成为功绩增长的中枢赞助。2023年至2025年,公司外洋收入辩认为5.65亿元、10.68亿元、21.45亿元,占总收入比重逐年攀升至52.80%、68.00%、77.10%,2025年超七成收入来自外洋,成为中国糖果企业中外洋市集份额最高的玩家。北好意思、欧洲、大洋洲等锻真金不怕火市集,成为阿麦斯软糖的主要顿然阵脚,也让公司提前直面专家贸易与市集波动的考验。

从业务模式来看,阿麦斯已构建起“研发+分娩+专家分销”的全价值链体系,国内布局三大分娩基地,同期通过第三方外包制造商补充产能,已毕柔性分娩;渠说念端以KA大客户、经销商、线上直销为主,打入沃尔玛等专家连锁零卖渠说念,酿成“爆款居品+专家渠说念”的增长闭环。高速增长、专家布局、品牌化转型,让阿麦斯成为港股市集稀缺的专家化失业食物主义,但这份光鲜背后,荫藏着一系列足以影响恒久发展的风险隐患。

外洋依赖、成本高企、渠说念连合,三重压力挤压盈利空间

阿麦斯的高增长,诞生在高度依赖外洋市集、成本刚性上升、渠说念结构连合的基础之上,这三大特征既是公司的竞争上风,亦然悬在头顶的“达摩克利斯之剑”,径直影响盈利踏实性与抗风险智商。

雄壮风险来自超高外洋营收占比,专家化运营风险敞口捏续扩大。2025年公司77.10%的收入来自外洋,这就意味着公司商酌功绩径直绑定专家宏不雅经济、贸易战术、地缘政事与区域顿然需求。专家经济波动、贸易摩擦升级、关税战术革新、入口规矩等身分,齐会径直冲击公司营收与利润。

最径直的体现是关税成本,期内公司关税成天职别为600.00万元、3170.20万元、1.08亿元,三年增长约17倍,2025年关税成本已占净利润的18.00%,好意思国市集关税战术革新,成为影响公司盈利的要道变量。

有市集东说念主士暗示,面前专家市集竞争加重,国内国际双线承压。专家糖果市集高度连合,玛氏、亿滋等国际巨头占据主导地位,2025年专家软糖前五大公司统统占据58.80%的市集份额,阿麦斯虽位列第五,但市集份额仅2.20%,与头部企业差距巨大。国际市集上,公司需与国际巨头竞争渠说念、品牌与研发资源;国内市集,传统糖果品牌、新兴失业食物品牌捏续入局,软糖赛说念内卷加重,价钱战、营销战捏续升级。公司在国内市集盛名度相对有限,线下渠说念渗入不足,线崇高量成本上升,国内市集拓展不足预期,可能导致增长潜力不足。

原料端成本波动相同捏续施压利润空间。糖果制造属于典型农副居品深加工行业,分娩成本高度绑定明胶、白砂糖、葡萄糖浆等大批原材料价钱。论说期内,公司原材料成天职别为4.50亿元、5.76亿元、8.77亿元,占总收入比重虽从42.00%降至31.50%,但富饶金额三年近乎翻倍,原材料价钱上升、供应链波动,齐会径直挤压利润空间。

与此同期,公司销售用度随专家扩张捏续增长,期内销售及分销开支辩认为2.00亿元、2.67亿元、4.30亿元,中国体育服务中心(官方网站)尽管占收入比重从18.60%降至15.40%,但富饶范畴捏续扩大,专家品牌践诺、渠说念拓展、物发配送等用度,成为刚性支拨。

渠说念结构连合进一步放大商酌不细则性。阿麦斯高度依赖KA大客户与经销商,论说期内来自KA客户的收入辩认为7.03亿元、11.44亿元、18.05亿元,占总收入比重踏真的65%傍边;对经销商销售额辩认为3.16亿元、3.12亿元、8.37亿元,占比保管在20%-30%。

客户连合层面,同期前五大客户收入辩认为3.39亿元、4.39亿元、7.24亿元,占总收入比重辩认为31.70%、28.00%、26.00%;最大客户收入辩认为1.16亿元、1.54亿元、1.97亿元,占比辩认为10.90%、9.80%、7.10%。

尽管大客户依赖度有所着落,但前五大客户仍孝顺超四分之一收入,若中枢客户订单减少、和解隔绝或转向竞争敌手,将径直冲击公司营收与利润。此外,公司对卑鄙经销商管控智商有限,次级经销商窜货、订价唠叨、库存积压等问题,可能影响品牌形象与渠说念踏实。

供应链连合风险与KA客户风险酿成呼应,公司上游采购相同高度连合。论说期内,前五大供应商采购额辩认为1.41亿元、2.64亿元、6.28亿元,占总采购额比重从24.70%飙升至45.00%;最大供应商采购额辩认为3050.90万元、8138.80万元、2.43亿元,占比从5.30%升至17.40%。

近三年公司对中枢供应商的依赖度捏续升迁,若中枢供应商产能中断、原材料加价、质地不达标,或和解干系翻脸,将径直影响分娩委用与成本按捺,供应链踏实性成为公司商酌的要道软肋。

债务彭胀、库存高企、突击分成,现款流与偿债智商承压

在外贸与商酌风险以外,阿麦斯的财务结构存在彰着短板,短期债务快速彭胀、库存积压、现款流波动、突击分成等问题,让公司的财务健康度大打扣头,也给IPO后的老本运作与商酌踏实埋下隐患。

债务范畴捏续攀升,短期偿债压力剧增。论说期内,公司欠债总和辩认为5.70亿元、7.88亿元、14.16亿元,三年增长1.48倍,其中流动欠债成为债务主力,同期流动欠债辩认为2.89亿元、4.87亿元、10.93亿元,占总欠债比重辩认为50.70%、61.80%、77.20%。2025年流动欠债较2024年翻倍增长,而公司流动财富虽同步增长,但短期偿债智商捏续弱化。

非流动欠债相对踏实,同期辩认为2.81亿元、3.01亿元、3.22亿元,主要为恒久借款与租出欠债,举座债务结构呈现“短期化、刚性化”特征,重复业务扩张需捏续进入资金,公司濒临较大的资金盘活压力。

库存高企与盘活放缓,占用多量营运资金。论说期内,公司存货账面价值辩认为1.03亿元、2.06亿元、3.22亿元,三年增长2.13倍,存货范畴随收入扩张捏续彭胀。存货盘活天数逐年延伸,从2023年51天增至2025年69天,盘活成果捏续着落,意味着居品从分娩到销售的周期拉长,资金占用成本上升。

同期,存货减值风险捏续积攒,同期存货撇减辩认为548.20万元、1233.10万元、1812.60万元,逐年加多的减值逝世,径直侵蚀当期利润。若畴昔市集需求下滑、居品迭代加快,积压的存货可能濒临更大范畴减值,进一步冲击盈利进展。

重复应收和搪塞款项盘活失衡,加重现款流波动。2023年至2025年末,公司贸易应收款项辩认为0.99亿元、2.79亿元、3.66亿元,跟着外洋业务扩张快速增长,应收账款盘活天数保管在40天傍边,对下旅客户的资金占用较为彰着。

同期贸易搪塞款项辩认为1.15亿元、2.22亿元、2.33亿元,搪塞账款盘活天数从75天降至59天,对上游供应商的账期捏续裁汰,意味着公司在供应链中的议价智商有所弱化。应收款回收风险、搪塞款支付压力重复,导致公司营运资金盘活成果着落,商酌现款流波动性上升。

论说期内,公司商酌行径现款流净额辩认为1.26亿元、1.13亿元、5.89亿元,举座波动性较大。投资行径现款流捏续净流出,同期辩认为-3.06亿元、-0.68亿元、-4.78亿元,主要用于产能扩张与财富购置,资金进入范畴较大。

值得小心的是,阿麦斯IPO前的突击分成,三年累计分成超5.3亿元。2023-2025年,公司辩认宣派股息0.32亿元、0.42亿元、4.56亿元,2025年分成金额是已往净利润的76.00%,三年累计分成5.30亿元。

米兰体彩app2026世界杯中国官方下载公司贬责层面,股权高度连合,控股鼓舞领有富饶按捺权。IPO前,公司控股鼓舞为马恩多、共青城共创、阿麦斯共创,三者辩认捏股59.09%、7.17%、0.47%,统统按捺66.73%股权,马恩多行动独创东说念主、董事长兼CEO,领有富饶按捺权。

在商酌与财务风险以外,阿麦斯还存在物业租出、社保公积金交纳等合规弊端。招股书暴露,公司租出的6处物业,出租东说念主无法提供有用产权讲明注解或正当租出授权,无法确保租出正当性,存在被收回、拆迁风险;另有11处租出物业未按规矩办理租出备案,违抗《商品房屋租出管制倡导》,可能濒临1000元至10000元/份的行政处罚。尽管单次罚金金额较低,但反应出公司在内控管制、合规审核上存在裂缝,若中枢分娩、仓储物业因权属问题被动搬迁,将径直影响分娩商酌流畅性,产生稀零搬迁成本与停产逝世。

工合规层面,企业社保及住房公积金交纳存在彰着不足。论说期内,公司未为职工足额交纳社会保障及住房公积金,三年差额辩认为1340.00万元、1630.00万元、2840.00万元,累计差额5810.00万元。

字据《中华东说念主民共和国社会保障法》《住房公积金管制条例》,公司可能被条目补缴差额、交纳滞纳金,以致濒临行政处罚。尽管公司称风险较低九游体育,但大额补缴将径直影响当期利润,也反应出公司在职工职权保障、内控合规上的不足,不允洽上市公司合规条目。(港湾财经出品)